LA DIAN EMITIÓ CONCEPTO GENERAL SOBRE EL RÉGIMEN SIMPLE DE TRIBUTACIÓN – SIMPLE

- Publicado por Grupo Alza

- On 07/02/2023

- 0

El pasado 30 de enero, mediante pronunciamiento oficial la DIAN absolvió diferentes

interrogantes que se han presentado en torno a la interpretación y aplicación del

Régimen Simple de Tributación (RST) con motivo de última Reforma Tributaria (Ley 2277 de 2022).

Consulte nuestro análisis del concepto aquí

Mediante Concepto General 100208192-131 del 31 de enero de 2023 la Dirección Nacional de Impuestos y Aduanas Nacionales – DIAN, emitió Concepto General sobre el Régimen Simple de Tributación – SIMPLE, dando su interpretación de los artículos 903, 905 y 908 del Estatuto Tributario.

Dentro de los puntos esenciales del Concepto General destacamos los siguientes:

- En relación con los contribuyentes que prestan servicios profesionales de consultoría y científicos (en los predomina el factor intelectual sobre el material), catalogados en la reforma tributaria como grupo V:

- El límite de ingresos brutos para optar o permanecer en el RST, que es de 12.000 UVT durante el año gravable anterior, aplica tanto para personas naturales como para personas jurídicas

- Para efectos de optar o permanecer en el RST en la vigencia 2023, los contribuyentes deben examinar los ingresos brutos obtenidos durante el año gravable 2022, los cuales deben ser inferiores a 12.000 UVT.

- Para efecto del cálculo de los límites para acogerse o mantenerse en el RST se debe tomar la UVT del año 2022. En ese sentido, pueden acceder o permanecer en el RST aquellos contribuyentes que en el 2022 hubiesen obtenido ingresos brutos hasta de a $456.048.000

- Si durante el año gravable 2023 el contribuyente supera el tope de ingresos brutos para permanecer en el RST ($508.944.000), debe solicitar la actualización de su RUT en el sentido de incluir la responsabilidad correspondiente al impuesto sobre la Renta y complementarios y la exclusión del SIMPLE y, en ese entendido, deberá tributar por el sistema ordinario por el año gravable 2023.

En nuestra apreciación, la interpretación que hace la DIAN respecto del año en el que se debe calcular el nuevo límite de ingresos brutos para optar o permanecer en el RST (2022), no resulta afortunada, pues en últimas le está dando una aplicación retroactiva a la Ley 2277 de 2022. De esta manera, sumadas a las múltiples demandas de constitucionalidad contra la Reforma Tributaria, en las que se debatirá, entre otros asuntos, si es constitucional fijar un umbral sustancialmente menor para los contribuyentes que presten servicios profesionales con la finalidad de acceder al RST, se sumarán otras tantas en las que se decidirá la legalidad del citado concepto, en salvaguarda del principio de no retroactividad del sistema tributario en Colombia.

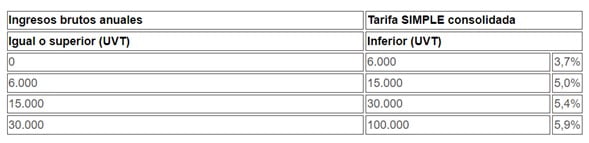

- En relación con los profesionales que prestan servicios de ejercicio de la medicina o de la educación, el Concepto precisa que deben liquidar el impuesto del RST de conformidad con lo previsto para el grupo IV, así:

Elaborado por:

El equipo profesional y contable del Grupo Alza S.A.S

La Reforma Tributaria Para La Igualdad Y La Justicia Social (Ley 2277 De 2022) Otorga Importantes Beneficios En La Reducción De Sanciones E Intereses Moratorios

0 Comentarios on LA DIAN EMITIÓ CONCEPTO GENERAL SOBRE EL RÉGIMEN SIMPLE DE TRIBUTACIÓN – SIMPLE